住宅の購入や新築にあたって、多くのお客様が避けて通れないのが住宅ローンです。住宅ローンは、借りる金額も返済期間も長期にわたるため、慎重な選択が求められます。特にローンの種類が異なると、返済総額や毎月の返済額に大きな差が生じることがあります。

本コラムでは、代表的な住宅ローンの種類と、それぞれの特徴についてご紹介します。

目次

住宅ローンの種類

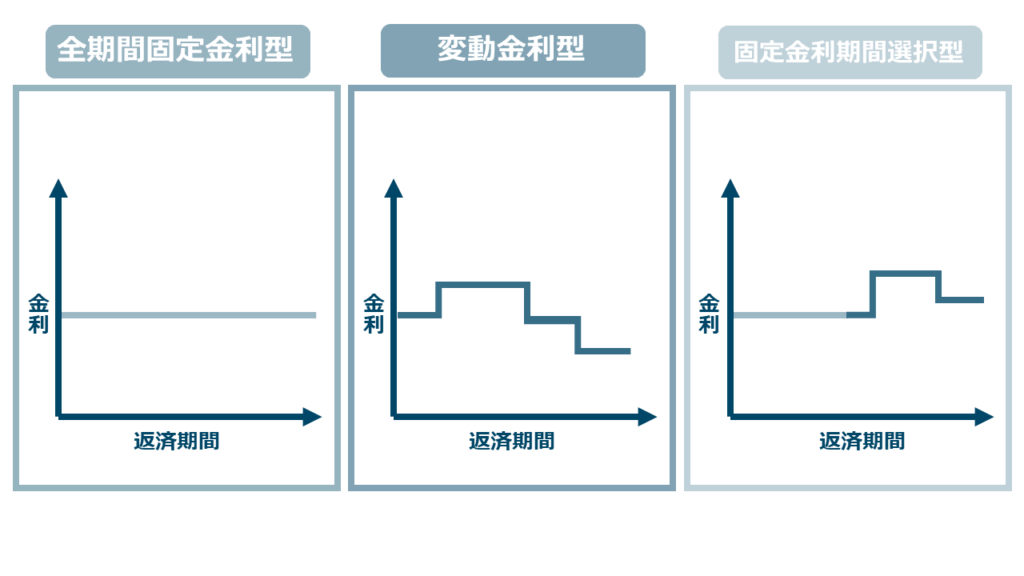

1.固定金利型ローン

固定金利型の住宅ローンは、融資実行時に決定された金利が返済期間中ずっと変わらないタイプのローンです。このため、借入期間中の毎月の返済額が一定で将来の金利変動リスクがありません。一方で、固定金利型の住宅ローンは変動金利型に比べて金利が高めに設定される傾向があり、将来的に金利が下がったとしても、返済額が変わることはありません。

メリット

•将来の金利変動に影響されず、返済額が一定で安心

•長期的な家計管理がしやすい

デメリット

•変動金利型よりも金利が高めに設定されることが多い

•市場金利が下がっても返済額が変わらない

2.変動金利型ローン

変動金利型の住宅ローンは、金利が半年ごとに見直されるタイプのローンです。一般的に固定金利型よりも金利が低く設定されていますが、将来的に金利が上昇した場合は、返済額が増加するというリスクがあります。変動金利型は経済情勢に大きく影響されるため、長期的に見ると返済額が予測しづらい面があり、万が一のリスクに備えた返済計画が必要です。

メリット

•低金利の時期には返済負担が軽くなる

•短期間での繰り上げ返済を考えている場合に有利

デメリット

•金利上昇時には返済額が増加し、家計への負担が大きくなる

•将来的な返済額の予測が難しい

3.固定期間選択型ローン

固定期間選択型の住宅ローンは、一定期間(3年、5年、10年など)を固定金利とし、その後は変動金利に切り替わるタイプのローンです。最初の固定期間中は返済額が安定するため、ライフプランに合わせた返済計画を立てやすいのが特徴です。例えば、子どもの学費や生活費が多くかかる時期に返済額を固定し、将来的に収入が増えたタイミングで変動金利に移行することも可能です。

メリット

•一定期間は返済額が固定されるため、ライフプランに合わせた計画が立てやすい

•金利が低い時期に固定期間を選べば、有利な条件で借りられる

デメリット

•固定期間終了後の金利がどうなるか分からない

•選択する固定期間によっては、変動金利よりも総返済額が高くなる可能性がある

4. フラット35

フラット35は、民間の金融機関と住宅金融支援機構が提携して提供する長期固定金利型の住宅ローンです。35年間の全期間で金利が変わらず、返済額が一定なので、安定した返済計画が立てやすいのが特徴です。また、購入する物件の基準が設けられており、質の高い住宅を選ぶことにも繋がります。借入時の収入が安定しており、返済期間中に収入が大幅に変動しにくい方に適しています。

メリット

•35年間の全期間で金利が変わらず、返済計画が立てやすい

•物件の品質基準があるため、質の高い住宅を選びやすい

デメリット

•一般的に固定金利型よりも金利がやや高め

•団体信用生命保険(団信)の加入が任意で、別途費用がかかる場合がある

変動金利の主なリスク

近年では住宅ローンの低金利が続いているため、「変動金利型の住宅ローン」を選択する方が増えています。金利が低いため魅力的な選択肢ではありますが、変動金利型の住宅ローンは金利が市場によって変動するため、注意が必要です。こちらでは、変動金利型の住宅ローンのリスクについて、ご紹介いたします。

1. 金利上昇による返済額の増加

変動金利の最大のリスクは、将来的な金利上昇による返済額の増加です。変動金利型の住宅ローンは、市場金利が半年ごとに見直されるため、経済状況や金融政策の影響を受けやすくなります。もし金利が上昇すれば、その分だけ毎月の返済額も増え、総返済額が大幅に増える可能性があります。

例えば、2,000万円を借入し、金利1%で返済していた場合、金利が2%に上昇するだけで、毎月の返済額や総返済額には大きな影響が出ます。ローン期間が長期にわたる場合、金利が数%変わるだけでも、家計に大きな負担をかけることになります。

2. 5年ルールと125%ルールのリスク

多くの変動金利型の住宅ローンには、金利が上昇してもすぐには返済額が増えない「5年ルール」と「125%ルール」が適用されています。「5年ルール」は、金利が上がっても5年間は返済額が変更されない仕組みです。「125%ルール」は、5年ごとの見直しの際に返済額が1.25倍までしか上がらないという制限です。

一見すると安心に思えるこのルールですが、実は「元金が減らず、利息だけが増える」状況に陥るリスクも含まれています。返済額が上がらないことで、元金の返済が滞り、利息が膨らんでしまうことがあります。その結果、総返済額が増加し、最終的な支払い負担が大きくなってしまうことも考えられます。

3. 金利の将来予測が難しい

変動金利のリスクは、将来的な金利動向が読みにくい点にもあります。金利は景気や経済状況、金融政策の影響を受けるため、数年先の金利がどのように変動するかを予測するのは非常に困難です。過去の経済状況を見ても、低金利が続いていた時期が急激な金利上昇に転じたケースもあります。現在は低金利であっても、将来的に金利が急上昇する可能性は決してゼロではありません。

変動金利ローンを選択する際のリスク対策

変動金利のリスクを理解した上で、もし変動金利型の住宅ローンを選ぶ場合は、次のような対策が有効です。

1. 返済額にゆとりを持つ資金計画を立てる

変動金利の上昇に備え、毎月の返済額が増えても対応できるような家計のゆとりを持たせることが大切です。例えば、現在の金利より1〜2%高い水準で返済額をシミュレーションし、その金額で無理なく返済できるかを確認することが、リスク管理の第一歩です。

2. 繰り上げ返済を計画的に行う

金利が低い時期に元金を減らしておくことで、将来的に金利が上昇した場合でも返済負担を軽減できます。繰り上げ返済は、利息を抑えながら元金を減らす効果が高いため、計画的にお金を貯めて、行なうのがおススメです。

3. 金利動向を定期的に確認する

変動金利型の住宅ローンを選ぶ場合、定期的に経済ニュースや金利の動向をチェックし、返済額の見直しや繰り上げ返済のタイミングを判断することが重要です。場合によっては、固定金利への借り換えも検討することでリスクを軽減することができます。

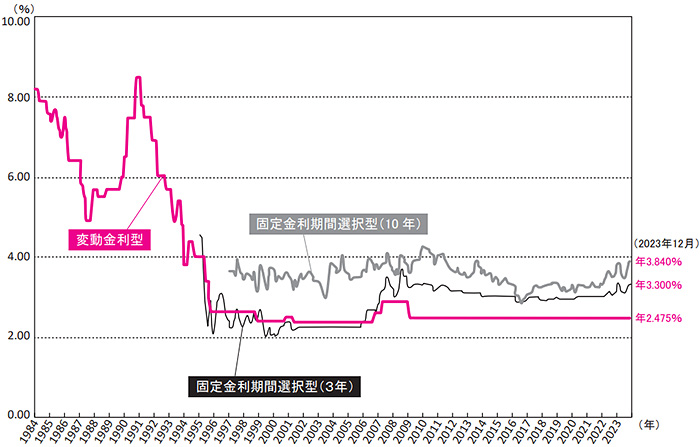

過去40年間の住宅ローン金利

※主要都市銀行のホームページ等により集計した金利(中央値)を掲載。

※このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

上記のグラフは、過去40年の住宅ローン金利の推移を示しています。

住宅ローン金利は、日銀の政策金利(短期金利)と10年国債の利回り(長期金利)に影響を受けます。つまり、変動金利は政策金利の影響を受け、固定金利は長期金利の影響を受けます。現在の低金利は、金融政策により維持されている状況です。そのため、将来的には、金利が上昇する可能性があることを忘れてはいけません。

まとめ

住宅ローンにはさまざまな種類があり、それぞれにメリットとデメリットがあります。そのため、世帯収入や家族構成等によって、おススメの住宅ローンは異なります。だからこそ、住宅ローンを選ぶ際には将来を見据えたライフプランをよく考慮することが大切です。今も根強い人気のある変動金利型の住宅ローンは、低金利の恩恵を享受しやすい一方で、将来的な金利上昇による返済負担の増加リスクを伴います。市場金利の動向を予測するのは難しいため、変動金利型の住宅ローンを選ぶ際は慎重な資金計画とリスク対策が欠かせません。